大多數有關Covered Call的教學都會告訴你同一件事:持有100股優質股,賣出短期價外Call,每月收取權利金。這是一個出色的收益策略——但它有一個嚴重的問題:所需資本極高。想要在一檔股價250美元的藍籌股上執行Covered Call,你需要準備至少25,000美元來買那100股,這對許多中小型帳戶而言是一道難以跨越的門檻。

窮人版Covered Call(Poor Man’s Covered Call,簡稱PMCC)為這個問題提供了一個優雅的解決方案:用深度價內的長期Call選擇權取代持有100股。你的資本需求可以減少40%至70%,同時保留幾乎相同的賣Call收益結構,讓中小型帳戶也能享受每月收取期權權利金的優勢。

不過,和所有選擇權策略一樣,PMCC的真正挑戰不在於機制,而在於選股。買錯標的,你的長期Call會隨著股價下跌快速縮水;選對標的,你就能在資本效率大幅提升的前提下,持續累積賣Call的收益。本指南將帶你了解PMCC的結構原理,並分享斜槓投資達人系統化的選股五步驟。

斜槓投資達人自2022年以來,一直在一個完全公開透明的250萬美元投資組合上執行以數學為基礎的選擇權收益系統——每一筆交易公開記錄、每一次虧損清晰可見、每一項回報都由API即時驗證。本文分享的選股框架正是我們實際用於管理這個投資組合的方法。

什麼是窮人版Covered Call(PMCC)?

傳統Covered Call需要你持有100股標的股票,再賣出一個短期價外Call。窮人版Covered Call用買入一個深度價內(Deep ITM)的長期Call選擇權取代持有100股,以極高的Delta(0.80至0.90)模擬持股的走勢,同時大幅降低所需資本。兩者的賣Call腿完全相同——差異只在於多頭腿的形式。

PMCC的兩腿結構

- 買腿(Long Call):購買一個深度價內的長期Call,Delta約0.80至0.90,到期日至少90至180天後(建議使用LEAPS,距到期180天以上),作為取代100股的合成多頭部位。

- 賣腿(Short Call):賣出一個短期價外Call,Delta約0.20至0.30,到期日30至45天後,用來收取每月的權利金收入——與普通Covered Call的賣腿完全相同。

PMCC與傳統Covered Call的核心差異

| Covered Call | 窮人版Covered Call | |

|---|---|---|

| 資本需求 | 高(持有100股) | 低(Long Call保證金) |

| 節省資本 | - | 約40%至70% |

| 最大風險 | 持股成本 | Long Call的權利金 |

| 多頭Delta | 約1.00 | 約0.80 |

| 被動收入 | Short Call收入和股息 | Short Call收入 |

| 時間價值損耗 | 無 | 有 |

| 最適帳戶 | 大資金帳戶 | 中小型帳戶 |

PMCC有一條絕對不可違反的規則:賣出的Short Call的履約價,必須高於你持有的Long Call履約價。如果Short Call被指派,你必須能夠用Long Call履行交割義務。一旦Short Call的履約價低於Long Call的履約價,整個組合就會形成裸Call並暴露在無限風險。

為什麼選股對PMCC比Covered Call更重要

執行傳統Covered Call時,即使股價持續下跌,你仍然持有股票,可以繼續賣Call等待回升,損失是帳面的浮動虧損。執行PMCC時情況截然不同:如果標的股票持續下跌,你的Long Call的時間價值和內在價值會同步萎縮,Delta也會隨著股價遠離履約價而快速下降。Long Call的損耗速度比持股快得多。

這意味著PMCC在本質上是一個對方向性有更高要求的策略——你需要股票至少保持橫盤,最理想是緩慢穩定地上漲。選到一支持續下跌的股票,PMCC的Long Call就會成為你的負擔;選到一支基本面被低估、有望回歸合理價值的績優股,PMCC可以讓你以更少的資本獲取相同的收益。

PMCC最適合的股票特徵

- 基本面穩健:有穩定的盈利記錄、健康的資產負債表、清晰可持續的商業模式,公司不太可能在你的Long Call到期前基本面大幅惡化。

- 目前被低估:股票現價低於基本面計算的公允價值,安全邊際(Upside)達10%以上,確保即使在最壞情況下被指派,你持有的仍是有長期上漲潛力的股票,而非陷入的是價值陷阱。

- 中度隱含波動率(IV Rank 30至60):隱含波動率過高(IV Rank 70以上)會使你的Long Call成本過高,且通常預示著真正的危機;隱含波動率偏低(IV Rank 20以下)則讓Short Call的收益微薄。IV Rank介於30至60的範圍是PMCC的甜蜜區間。

- 股價保持橫盤或緩慢上升趨勢:PMCC不適合處於明確下跌趨勢的股票。理想標的是在合理支撐位附近盤整,或正在從超賣區域緩慢復甦的股票。

- 市值超過100億美元:大型藍籌股的期權市場流動性更好,買賣價差(Bid-Ask Spread)更窄,進出場的滑點損失更小,特別是對於Long Call這類需要持有較長時間的期權合約而言至關重要。

斜槓投資達人的PMCC選股五步驟

使用斜槓投資達人的選股神器,從篩選到完成一個完整的PMCC設置,只需約10分鐘。以下是我們系統化的選股和進場流程:

第一步——從價值美股清單篩選被低估的績優股

開啟斜槓投資達人價值美股清單,按Upside(上漲空間)由高至低排序。我們的演算法使用標準化盈利、行業調整後的本益比倍數和預期成長率自動計算公允價值Fair Value,每日更新。篩選符合以下條件的標的:

- Upside達10%以上——確保公允價值與現價之間有足夠的安全緩衝,即使股價在你的Long Call存續期間出現短暫下跌,基本面支撐仍然充足。

- 市值超過100億美元——良好的期權流動性,確保Long Call和Short Call的買賣價差不會侵蝕大量收益。

第二步——確認隱含波動率處於合理範圍

使用選擇權分析工具確認標的股票的IV Rank。對於PMCC,IV Rank介於30至60之間是最理想的進場窗口:此時的Short Call可以帶來合理的收益,而Long Call的買入成本也不會因隱含波動率過高而膨脹。

當IV Rank超過70時,通常預示著股票面臨重大不確定性,例如即將公布的財報、監管危機或行業大幅下滑。在這類高波動環境下,雖然Short Call的收益更豐厚,但Long Call的成本也大幅上升,整體風險報酬比並不理想——此時最好暫緩進場,等待IV降溫後再重新評估。

第三步——確認技術面支撐

良好的PMCC標的不需要是強勢上漲的股票,但必須避開處於明確下跌趨勢的個股。使用技術分析工具確認以下訊號:

- 近期出現技術上升訊號(例如斜槓投資達人技術分析工具中的看漲信號),表明市場對該股票有一定的短期積極情緒。

- 避開剛跌破重要支撐位並且成交量放大的個股——這類技術面崩潰通常伴隨著基本面的重新評估,是退出PMCC考慮、而非進場的訊號。

用斜槓投資達人選股神器挑選出來最佳的PMCC機會是:

| Symbol | Last | Fair Value | Upside | IV Rank | Dividend Yield | Long Signal Days |

|---|---|---|---|---|---|---|

| EW | $83.60 | $100 | 19.62% | 47.4 | 59 | |

| DGX | $195.00 | $220 | 12.82% | 56.0 | 1.75% | 8 |

第四步——設計Long Call腿的參數

買入Long Call時,需要在Delta、到期時間和成本之間找到最佳平衡點:

- Delta目標0.80至0.90:確保Long Call的走勢緊密追蹤標的股票的價格變化。Delta過低(例如0.60至0.70)會讓你的Long Call在股票上漲時表現不佳,且在股票下跌時損耗更快。

- 到期時間至少90至180天(建議LEAPS,180天以上):到期時間越長,每個Short Call週期賺取的收益佔Long Call總成本的比例越高。至少需要保持Long Call的到期日比你計劃賣出的任何Short Call都要晚至少60天。

- 成本控制目標:Long Call的購買成本通常為標的股票100股的30至50%,這正是PMCC相比傳統Covered Call最核心的資本效率優勢。

第五步——設計Short Call腿的參數並管理交易

賣出Short Call時,使用與Covered Call完全相同的架構:

- Delta目標0.20至0.30:對應高於當前股價約8至15%的履約價,被指派機率約18至20%,在收益與安全之間達到最佳平衡。

- 到期時間30至45天(DTE):Theta衰減最快的甜蜜區間,讓你在每個期權週期中獲得最高的時間價值收益。

- 重要規則:賣出的Short Call的履約價必須始終高於你持有的Long Call的履約價,維持PMCC的安全結構,避免裸Call風險。

- 管理Short Call:若股價在到期前10至14天接近Short Call履約價,考慮展期至更晚的到期日和更高的履約價,以延續PMCC結構並鎖定更多收益。

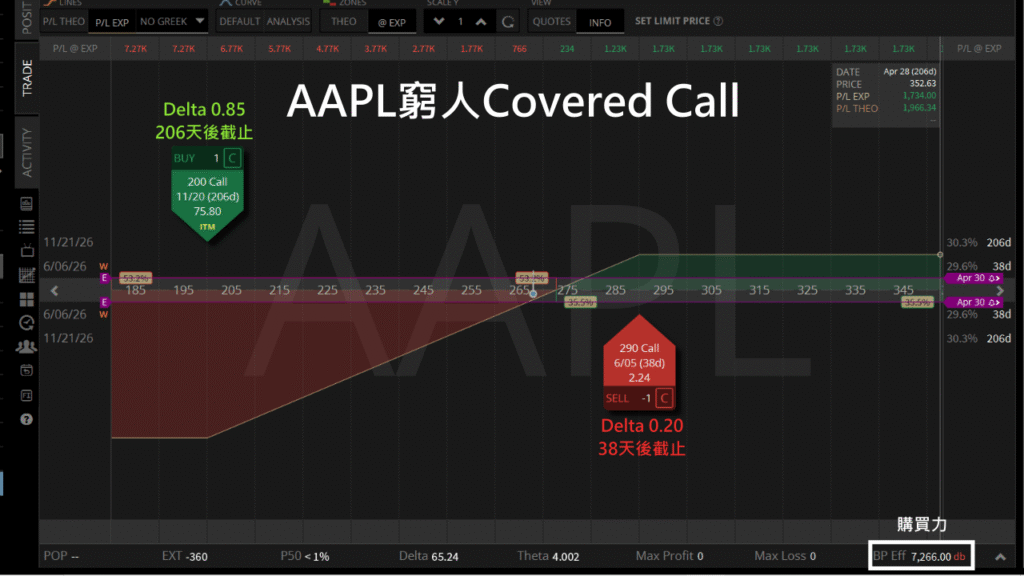

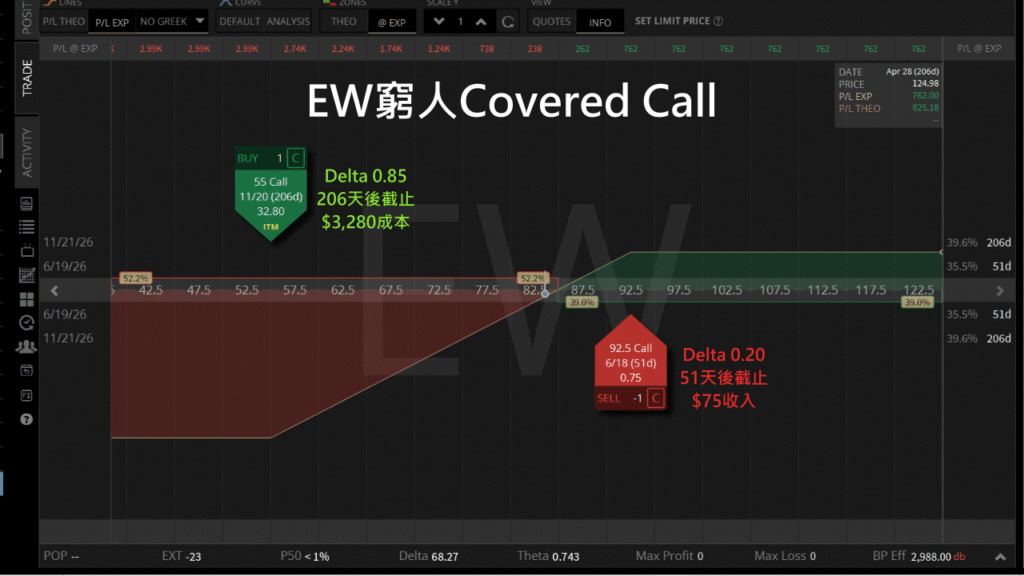

PMCC實際案例

EW的股價為83.6美元,斜槓投資達人價值清單顯示其公允價值Fair Value為100美元,Upside為19.62%,IV Rank為47.4,符合我們PMCC五步驟的所有進場條件。

- Long Call:以3,280美元買入Delta 0.85、履約價55美元、206天後到期的Call選擇權(相當於持有100股EW的39%)。

- Short Call:賣出Delta 0.20、履約價92.5美元、51天後到期的Call選擇權,收取約75美元權利金。

- 資本效率:Long Call成本3,280美元,相比持有100股的8,347美元(以83.47美元股價計),節省約5,000美元,且最大風險僅限於Long Call的已付權利金3,280美元。

- 週期收益:若每51天平均收取75美元的Short Call權利金,在206天(約4個週期)後,Long Call的成本可回收約300美元,大幅降低整體持倉成本。

PMCC的風險管理

PMCC最大的風險是標的股票大幅下跌,導致Long Call的內在價值和時間價值同步蒸發。以下是斜槓投資達人用於PMCC的三條核心風險管理規則:

- 重新評估基本面,而不是圖表:當股票下跌20%以上時,用更新的盈利預測重新計算公允價值Fair Value。若股票仍被大幅低估,基本面論點依然成立,可以考慮持有Long Call等待回升,並繼續賣Short Call攤平成本。若業務基本面惡化——盈利大幅下修、負債激增、商業模式受損——平倉並認虧,這是策略性的決定,而非失敗。

- 20%止損規則:當Long Call的市值跌至原始成本的20%以下,平倉止損。繼續持有一個幾乎失去所有時間價值和Delta的Long Call,只會讓你暴露在更多的Theta損耗中,而不會帶來更多的Short Call收益。

- 倉位控制:每個PMCC部位不超過投資組合的3至5%。即使一個部位出現嚴重虧損,對整體投資組合的衝擊也在可控範圍內。這條規則看似簡單,卻是長期執行選擇權收益策略最重要的保障。

PMCC適合哪種投資者?

PMCC最適合三類投資者:

- 一、希望執行Covered Call策略但帳戶資金不足以購買100股的投資者;

- 二、希望分散帳戶資金、在多個標的上同時執行Covered Call而不把所有資金集中在少數幾支股票的投資者;

- 三、對期權的基本機制有一定了解,並且願意主動管理兩腿結構(Long Call和Short Call的到期與展期)的投資者。

PMCC的主要缺點是什麼?

- 時間價值損耗:Long Call本身有持續的Theta衰減,而持有100股完全沒有這個問題。這意味著即使在股票橫盤不動的情況下,Long Call的價值也會隨著時間的流逝而緩慢下降。這正是選擇到期時間足夠長(LEAPS)如此重要的原因——它讓你有足夠的時間透過Short Call的收益來抵消這個損耗。

- 履約限制複雜度:必須確保Short Call的履約價始終高於Long Call的履約價,在展期Short Call時需要特別注意,避免不小心形成裸Call風險。

- 主動管理需求更高:相比直接賣Covered Call,PMCC需要投資者定期監控兩腿的狀態,包括Long Call的剩餘時間價值、Short Call的Delta變化以及展期時機的判斷,整體操作複雜度更高。

窮人版Covered Call是一個強大的資本效率工具,讓中小型帳戶也能享受Covered Call的收益優勢,而不需要將大量資金集中在少數幾支股票上。但就像所有選擇權策略一樣,真正的優勢不在於機制本身,而在於系統化的選股過程——確保你的Long Call底層是真正有基本面支撐的被低估優質股,而不是盲目追逐的熱門個股。

如果你想開始使用斜槓投資達人的工具執行PMCC策略,可以從價值美股清單開始,找到今天符合條件的PMCC候選標的,再搭配選擇權分析工具確認進場時機。每一筆交易我們都會在公開透明的投資組合中記錄,讓你可以隨時追蹤我們的真實交易表現。